Einige sind vorgeprescht: Lidl hat – zwecks Kundenbindung – bereits eine Woche früher die ab Juli geltende temporäre Mehrwertsteuersenkung an seine Kunden weitergegeben. Die sogenannte „Lidl-Wumms“-Preissenkung wird als werbliche Breitseite gepusht. Damit deutet sich an, dass die erhofften Umsatzsteigerungen durch niedrigere Endpreise wohl kräftige „Nachhilfe“ brauchen werden, um wie gedacht zu funktionieren. Denn gerade im Einzelhandel für den täglichen Bedarf und generell bei niedrigpreisigen Waren und Dienstleistungen sind die Preisunterschiede für die ohnehin immer noch zurückhaltenden Verbraucher kaum ein Grund, mehr einzukaufen als bisher.

Über Vor- und Nachteile der Mehrwertsteuersenkung ist seit Bekanntwerden der offiziellen Pläne des Coronavirus-Konjunkturpakets bereits viel berichtet worden. Vertreter des Handels haben Befürchtungen geäußert, dass die mehrfachen Änderungen des Steuersatzes vor allem Klein- und Mittelbetrieben ein Chaos an bürokratischem Aufwand bescheren würde. Das koste viel Geld, meinte zum Beispiel Daniel Schneider vom Zentralverband des deutschen Bäckerhandwerks: „Aus dem ‚Wumms‘ von Herrn Scholz wird damit schnell ein ‚Pfft‘.“

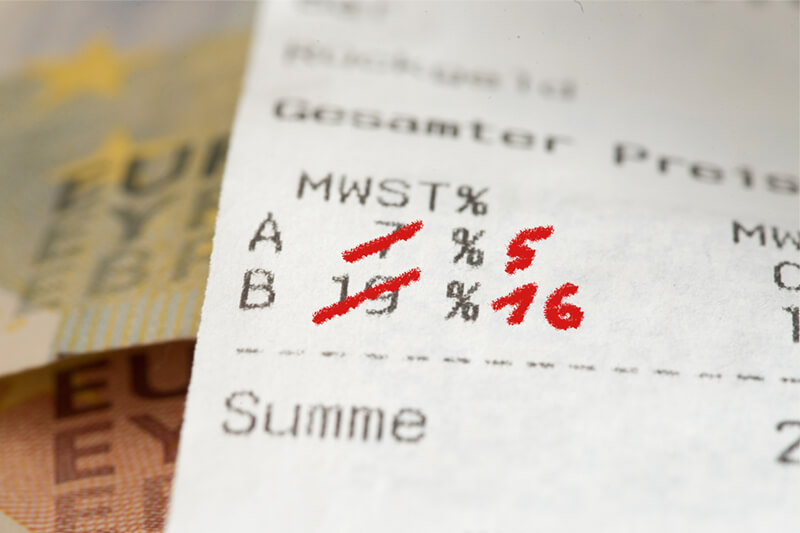

Das Wichtigste zur MwSt.-Senkung bzw. befristeten Umsatzsteuersenkung

- In Kraft von 1. Juli bis 31. Dezember 2020.

- Senkung von 19 auf 16 Prozent bzw. von 7 auf 5 Prozent.

- Nur für Restaurations- und Verpflegungsdienstleistungen (jedoch nicht für Getränke): 5 statt 19 Prozent bis 31. Dezember 2020, dann 7 Prozent bis 30. Juni 2021, danach wieder regulär 19 Prozent.

- Die Gestaltung der Endpreise bleibt den Unternehmen überlassen, d. h. sie müssen die Steuersenkung nicht an die Kunden weitergeben.

- Preissenkungen dürfen pauschal wie ein Rabatt am Kassenbeleg ausgezeichnet werden (jedoch mit korrekt angegebenem Steuersatz); es muss also nicht jedes Produkt am Preisschild neu ausgezeichnet sein.

Umgang mit der Mehrwertsteuersenkung – Chancen nutzen, Aufwand minimieren

Die wichtigste Frage zum Beginn ist: Kann ich überhaupt mit Umsatzsteigerungen oder zumindest einer Konsolidierung rechnen, wenn ich meine Endpreise jetzt senke? Ganz von alleine wird ja kaum ein Kunde nur deswegen zu einem Produkt greifen, weil es 3 oder gar nur 2 Prozent billiger ist. Aber natürlich wird die Mehrwertsteuersenkung insgesamt auf dem Markt für einen gewissen Preisdruck sorgen, wenn Händler mit Nachlässen werben. Je nachdem, wie ich meine Kunden einschätze, kann ich aber durchaus abgestuft reagieren:

- Volle Weitergabe der Steuersenkung an die Kunden mit entsprechend offensiver Werbung.

- Volle Weitergabe plus ein zusätzlicher Discount mit noch offensiverer Werbung („Wir senken die Preise mehr als andere!“).

- Teilweise Weitergabe der Steuersenkung, zum Beispiel mit weniger Prozent oder nur für einen Teil des zweiten Halbjahres mit entsprechender Bewerbung.

- Rein betriebliche Nutzung des Steuervorteils ohne Senkung der Endpreise, eventuell verbunden mit anderen Marketing-Maßnahmen, um sich von Mitbewerbern abzuheben.

Wie setze ich die Mehrwertsteuersenkungen innerbetrieblich korrekt um?

Die Bestimmungen bis hin zum Einzelfall sind, gelinde gesagt, komplex. Ein kurzer Blick auf die Fragen und Antworten zur befristeten Senkung der Umsatzsteuer des Bundesfinanzministeriums macht deutlich, dass viele Unternehmen Sitzfleisch und einiges an zusätzlichem Kontakt mit ihrem Steuerberater brauchen werden, um derart kurzfristig allen Vorgaben gerecht zu werden. Hier ein kurzer Überblick über wesentliche Elemente (nicht alle!) der Mehrwertsteuersenkung:

- Die Einfuhrumsatzsteuer ist von den geänderten Steuersätzen (siehe Infokasten) mit betroffen; hier ändern sich also die entsprechenden Abgaben für Waren aus Nicht-EU-Ländern.

- Der Zeitpunkt der Leistungserbringung ist ausschlaggebend dafür, welcher Steuersatz angewendet wird, nicht die Vereinnahmung von Entgelten oder eventuelle Voraus- bzw. Anzahlungen. Wenn bei Letzteren ein anderer Steuersatz angewendet worden ist als bei Abschluss der Leistung, dann muss die Differenz bei der Schlussrechnung steuerlich ausgeglichen werden.

- Bei Dienstleistungen („Werklieferungen“) kommt es darauf an, wann sie abgeschlossen wurden. Besonderheiten gelten bei Dauerleistungen gemäß Abschnitt 13.1 Abs. 3 UstAE.

- Teilleistungen gelten nur dann als abgeschlossen und können nur dann entsprechend den Geltungsfristen der Steuersenkung zugeordnet werden, wenn es sich um eine nachvollziehbar abgrenzbare Leistung handelt, deren Erbringung auch so vereinbart wurde.

- Bauleistungen sind eine besonders knifflige Materie, weil hier die Voraussetzungen für Teilleistungen üblicherweise nicht vorliegen. Eventuell können Vereinbarungen über Teilleistungen nachträglich getroffen werden.

- Abonnements, Jahreskarten, Blockgutscheine und Ähnliches: Hier gilt, dass der Steuersatz anzusetzen ist, der gilt, wenn die entsprechende Leistung vollständig erbracht bzw. verbraucht worden ist; die Bezahlung findet ja meist im Voraus statt.

- Falsch ausgewiesene (zu hohe) Mehrwertsteuer wird vom Rechnungsaussteller geschuldet! Der erhöhte Betrag kann hingegen vom Empfänger der Leistung nicht beim Vorsteuerabzug geltend gemacht werden.

Weitere Besonderheiten gelten z. B. bei Gutscheinen, längerfristigen Vereinbarungen oder Netto- bzw. Bruttopreisvereinbarungen mit nicht zum Vorsteuerabzug berechtigten Kunden im Baugewerbe. Die Vielzahl der möglichen Einzelfälle lässt es jedenfalls ratsam erscheinen, fachlichen Rat einzuholen, um Ärger mit der Finanzverwaltung und damit noch mehr Aufwand zu vermeiden.

Rechtlicher Hinweis/Haftungsausschluss

Die Informationen in diesem Beitrag wurden sorgfältig und auf Grundlage der momentan zur Verfügung stehenden Unterlagen zusammengestellt und formuliert. Wir können jedoch keine Gewähr dafür übernehmen, dass die Angaben für konkrete Einzelfälle rechtssicher zutreffen und dementsprechend auch nicht für Schäden haften, die entstehen, wenn Sie sich danach richten. Wir empfehlen ausdrücklich, hierzu die Leistungen von Steuerberatern und Fachanwälten heranzuziehen.